Rider (ไรเดอร์) หรือคนส่งอาหาร ค่าตอบแทนของไรเดอร์มีหลายแบบ เช่น ค่าบริการส่งอาหาร ค่าส่งเพิ่มตามระยะทาง โบนัสพิเศษ ซึ่งแต่ละแพลตฟอร์มให้ค่าตอบแทนไม่เท่ากัน ขึ้นอยู่กับปัจจัยหลายอย่าง แต่มีสิ่งที่เหมือนกันคือ ค่าตอบแทนจะถูกหักภาษี ณ ที่จ่าย 3% ตรงนี้มีสิทธิยื่นขอคืนภาษี ณ ที่จ่ายได้ ผ่านการคำนวณภาษีตามแบบภาษีประจำปี โดยไรเดอร์จะได้รับหนังสือรับรองการหักภาษี ณ ที่จ่าย 50 ทวิ จากทางแพลตฟอร์ม เพื่อนำมาเป็นหลักฐานในการยื่นแบบฯ และขอคืนภาษี (ถ้ามี)

การคำนวณภาษีของไรเดอร์ที่ได้รับค่าตอบแทนจากฟู้ดแพนด้า

เงินได้ของไรเดอร์ ถือเป็นเงินได้จากการรับทำงานให้ ค่าจ้าง ค่าคอมมิชชั่น ค่าตอบแทน รับจ้างอิสระ เช่น พนักงานส่งอาหาร (ไรเดอร์) เข้าประเภทมาตรา 40(2) การหักค่าใช้จ่าย หักเหมา 50% ไม่เกิน 100,000 บาท ซึ่งไรเดอร์สามารถอ่านข้อมูลเพิิ่มเติมได้จากเว็บไซต์ของกรมสรรพากร คลิก

{kind=link}

ทำไมถึงปรับเปลี่ยนวิธีการคำนวณภาษีเงินได้หัก ณ ที่จ่าย?

เนื่องจาก ผลตอบแทนที่ไรเดอร์ได้รับจากฟู้ดแพนด้าเป็นเงินได้ประเภท 40(2) ซึ่งในทางปฏิบัติทั่วไปของผู้จ่ายเงินได้ประเภทดังกล่าว มักจะหัก ณ ที่จ่าย ในอัตราร้อยละ 3 เพื่อความง่ายในการคำนวณและหากไรเดอร์ถูกหักภาษี ณ ที่จ่ายสูงกว่าภาษีเงินได้ประจำปีที่จะต้องเสียจริง ไรเดอร์ก็มีสิทธิยื่นขอคืนเงินภาษีกับกรมสรรพากร

และฟู้ดแพนด้าต้องการให้การหักภาษีเงินได้ของไรเดอร์จากผลตอบแทนที่ไรเดอร์ได้รับจากฟู้ดแพนด้ามีความใกล้เคียงกับภาษีที่ไรเดอร์จะต้องจ่ายให้กับกรมสรรพากร และเพื่อช่วยในด้านกระแสเงินสดกับไรเดอร์ของเรา ทางฟู้ดแพนด้าจึงมีการปรับเปลี่ยนระบบการคำนวณภาษีใหม่เพื่อให้เป็นประโยชน์กับไรเดอร์มากที่สุด โดยปรับวิธีการคำนวณภาษีจากอัตราคงที่ร้อยละ 3 เป็นอัตราก้าวหน้าตามรายได้สุทธิที่ได้รับจริง โดยเงินได้สุทธิ 150,000 บาทแรกจะได้รับการยกเว้นภาษี และเงินได้สุทธิส่วนที่เกิน 150,000 ไปจนถึง 300,000 บาทจะหักภาษีในอัตราร้อยละ 5 (รายละเอียดคลิก https://www.rd.go.th/49064.html)

วันที่เริ่มการคำนวณแบบใหม่

การคำนวณภาษีเงินได้ของไรเดอร์แบบใหม่นี้ จะเริ่มในวันที่ 1 กรกฎาคม 2566

เปลี่ยนแปลงอย่างไรบ้าง?

จากเดิม อัตราคงที่ร้อยละ 3 ของรายรับที่ได้รับจากฟู้ดแพนด้า

แบบใหม่ อัตราก้าวหน้า โดยไรเดอร์ที่ได้รับผลตอบแทนจากฟู้ดแพนด้าทั้งปีไม่เกิน 310,000 บาท จะไม่ถูกหักภาษีแต่อย่างใด ส่วนไรเดอร์ที่มีผลตอบแทนทั้งปีเกิน 310,000 บาทจะเริ่มถูกหักภาษี ณ ที่จ่ายที่อัตราร้อยละ 5

ทำไมถึงเริ่มหักภาษีเงินได้ ณ ที่จ่าย เมื่อได้รับผลตอบแทนทั้งปีเกิน 310,000 บาท

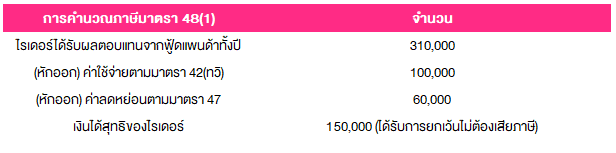

ตามวิธีการคำนวณภาษีเงินได้หัก ณ ที่จ่าย สำหรับเงินได้ประเภท 40(2) ทางฟู้ดแพนด้าจะนำผลตอบแทนที่จ่ายให้ไรเดอร์ทั้งปี หักด้วยค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 แต่รวมกันไม่เกิน 100,000 บาท และหักค่าลดหย่อนสำหรับผู้มีเงินได้ 60,000 บาท ดูตัวอย่างการคำนวณด้านล่าง

ดังนั้น หากไรเดอร์ที่ได้รับผลตอบแทนจากฟู้ดแพนด้าทั้งปีรวมกันไม่เกิน 310,000 บาท ทางฟู้ดแพนด้าจะไม่หักภาษีเงินได้ ณ ที่จ่าย

จะรู้ได้อย่างไร ว่าจะเริ่มถูกหักภาษีเมื่อไร และอัตราไหน

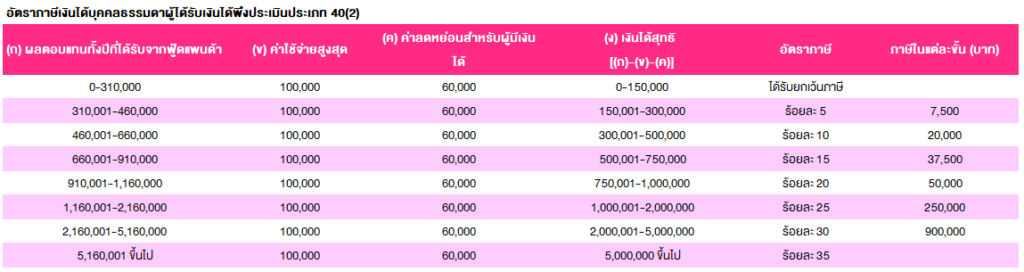

ฟู้ดแพนด้าจะเริ่มหักภาษีเงินได้ ณ ที่จ่าย ในเดือนที่ ไรเดอร์ได้รับผลตอบแทนสะสมจากฟู้ดแพนด้าเกิน 310,000 บาทในปีภาษีนั้นๆ โดยจะหักภาษีที่อัตราร้อยละ 5 เฉพาะในส่วนรายได้ที่เกิน 310,000 เท่านั้น และในเดือนที่ไรเดอร์ได้รับผลตอบแทนสะสมจากฟู้ดแพนด้าเกิน 460,000 บาท ฟู้ดแพนด้าจะหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 10 สำหรับส่วนที่เกิน 460,000 บาทตามตารางด้านล่าง (อัตราภาษีที่หักจะเปลี่ยนแปลงตามรายได้สุทธิที่ได้รับ)

จากเดิม ไรเดอร์จะได้รับหนังสือรับรองหัก ณ ที่จ่าย ทุกเดือนที่ได้รับผลตอบแทนจากฟู้ดแพนด้า

แบบใหม่ จะได้รับหนังสือรับรองหัก ณ ที่จ่าย ประจำปีเพียงครั้งเดียว โดยจะได้รับภายในวันที่ 28 กุมภาพันธ์ ของปีถัดไป (โดยระบุผลตอบแทนทั้งปีตั้งแต่วันที่ 1 มกราคม – 31 ธันวาคม ของปีก่อนหน้า)

ไรเดอร์ ที่ได้รับผลตอบแทนจากฟู้ดแพนด้า ไม่ถึง 310,000 จะได้รับหนังสือรับรองหัก ณ ที่จ่ายหรือไม่

ภายหลังจากการปลี่ยนวิธีการคำนวณภาษีเงินได้เป็นแบบอัตราก้าวหน้า หากไรเดอร์มีผลตอบแทนประจำปีที่ได้รับจากฟู้ดแพนด้าไม่เกิน 310,000 บาท จะไม่โดนหักภาษีเงินได้ ณ ที่จ่ายแต่อย่างใด ทั้งนี้ทางฟู้ดแพนด้าจะออกหนังสือรับรองหักภาษี ณ ที่จ่ายประจำปีให้กับไรเดอร์ โดยระบุจำนวนผลตอบแทนที่ไรเดอร์ได้รับช่วงเดือนกรกฎาคมถึงธันวาคม 2566 ในปีแรกที่มีการเปลี่ยนแปลง สำหรับปีถัดไปไรเดอร์จะได้รับหนังสือรับรองหักภาษี ณ ที่จ่ายประจำปีโดยระบุผลตอบแทนทั้งปี4. ฟู้ดแพนด้าจะปรับเปลี่ยนวิธีการคำนวณภาษีเงินได้หัก ณ ที่จ่ายของ ไรเดอร์ในวันที่ 1 กรกฏาคม 2566 ซึ่งไรเดอร์ บางรายอาจจะถูกหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3 ในช่วงเดือนมกราคม – มิถุนายน 2566 ไปแล้ว ทางฟู้ดแพนด้าขอชี้แจงวิธีการในการคำนวณภาษีเงินได้หัก ณ ที่จ่ายดังต่อไปนี้

ตัวอย่าง 1

ไรเดอร์ได้รับผลตอบแทนสะสมจากฟู้ดแพนด้าตลอดปี (1 มกราคม – 31 ธันวาคม 2566) ไม่เกิน 310,000 บาท

จากตัวอย่างการคำนวณภาษีข้างต้น ไรเดอร์ถูกหักภาษีเงินได้ ณ ที่จ่ายโดยฟู้ดแพนด้าจำนวน 2,970 บาท และ ไรเดอร์จะได้รับหนังสือรับรองหัก ณ ที่จ่าย ทั้งหมดเป็นจำนวน 6 ฉบับ (ไม่มีการออกหนังสือรับรองในเดือนมีนาคม เนื่องจากในตัวอย่างไรเดอร์ไม่ได้วิ่งงานให้กับฟู้ดแพนด้าในเดือนนี้) เพื่อใช้เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี 2566

ฉบับที่ 1 เดือนมกราคม แสดงยอดผลตอบแทน 25,000 บาท ภาษีหัก ณ ที่จ่าย 750 บาท

ฉบับที่ 2 เดือนกุมภาพันธ์ แสดงยอดผลตอบแทน 27,000 บาท ภาษีหัก ณ ที่จ่าย 810 บาท

ฉบับที่ 3 เดือนเมษายน แสดงยอดผลตอบแทน 24,000 บาท ภาษีหัก ณ ที่จ่าย 720 บาท

ฉบับที่ 4 เดือนพฤษภาคม แสดงยอดผลตอบแทน 18,000 บาท ภาษีหัก ณ ที่จ่าย 540 บาท

ฉบับที่ 5 เดือนมิถุนายน แสดงยอดผลตอบแทน 5,000 บาท ภาษีหัก ณ ที่จ่าย 150 บาทฉบับที่ 6 แสดงยอดผลตอบแทนที่ได้รับระหว่างเดือนกรกฎาคมถึงธันวาคมจำนวน 182,500 บาท ภาษีหัก ณ ที่จ่าย 0 บาท

ตัวอย่างที่ 2

ไรเดอร์ได้รับผลตอบแทนสะสมจากฟู้ดแพนด้าตลอดปี

(1 มกราคม – 31 ธันวาคม 2566) เกิน 310,000 บาท

จากตัวอย่างข้างต้น จะเห็นว่าไรเดอร์มีผลตอบแทนสะสมทั้งปีจำนวน 330,500 บาท ซึ่งหากคำนวณภาษีตามอัตราก้าวหน้าแล้ว จะพบว่าไรเดอร์มีภาระภาษีหัก ณ ที่จ่าย 1,025 บาท ซึ่งน้อยกว่าจำนวนภาษีหัก ณ ที่จ่ายสะสมที่ถูกหักในช่วงเดือนมกราคมถึงมิถุนายน จำนวน 4,680 บาท ดังนั้นฟู้ดแพนด้าจะไม่ได้หักภาษีเงินได้ ณ ที่จ่าย ในเดือนกรกฎาคมถึงธันวาคม

เมื่อสิ้นปี 2566 ฟู้ดแพนด้าจะออกหนังสือรับรองหัก ณ ที่จ่ายประจำปีให้กับไรเดอร์เพื่อแสดงยอดรวมผลตอบแทนที่ ไรเดอร์ได้รับระหว่างเดือนกรกฎาคมถึงธันวาคม 2566 โดยไรเดอร์จะได้หนังสือรับรองเงินได้หัก ณ ที่จ่ายจำนวน 7 ฉบับ เพื่อนำไปใช้เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี 2566

ฉบับที่ 1 เดือนมกราคม แสดงยอดผลตอบแทน 25,000 บาท ภาษีหัก ณ ที่จ่าย 750 บาท

ฉบับที่ 2 เดือนกุมภาพันธ์ แสดงยอดผลตอบแทน 27,000 บาท ภาษีหัก ณ ที่จ่าย 810 บาท

ฉบับที่ 3 เดือนมีนาคม แสดงยอดผลตอบแทน 30,000 บาท ภาษีหัก ณ ที่จ่าย 900 บาท

ฉบับที่ 4 เดือนเมษายน แสดงยอดผลตอบแทน 24,000 บาท ภาษีหัก ณ ที่จ่าย 720 บาท

ฉบับที่ 5 เดือนพฤษภาคม แสดงยอดผลตอบแทน 29,000 บาท ภาษีหัก ณ ที่จ่าย 870 บาท

ฉบับที่ 6 เดือนมิถุนายน แสดงยอดผลตอบแทน 21,000 บาท ภาษีหัก ณ ที่จ่าย 630 บาท

ฉบับที่ 7 แสดงยอดผลตอบแทนที่ได้รับระหว่างเดือนกรกฎาคมถึงธันวาคมจำนวน 174,500 บาท ภาษีหัก ณ ที่จ่าย 0 บาท

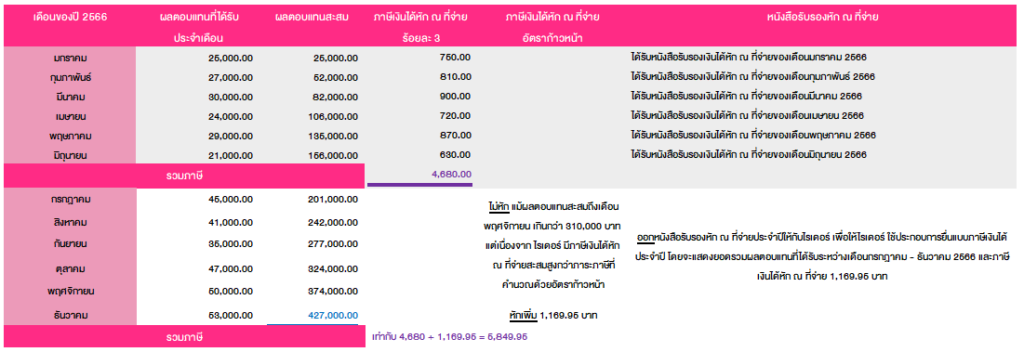

ตัวอย่างที่ 3

ไรเดอร์ได้รับผลตอนแทนสะสมจากฟู้ดแพนด้าตลอดปี

(1 มกราคม – 31 ธันวาคม 2566) เกิน 310,000 บาท และภาษีเงินได้หัก ณ ที่จ่ายคำนวณจากผลตอบแทนประจำปี สูงกว่าภาษีเงินได้หัก ณ ที่จ่ายสะสม ที่ถูกหักช่วงระหว่างเดือนมกราคมถึงมิถุนายน

จากตัวอย่างข้างต้น จะเห็นว่าไรเดอร์มีผลตอบแทนสะสมทั้งปีจำนวน 427,000 บาท ซึ่งหากคำนวณภาษีตามอัตราก้าวหน้าแล้ว จะพบว่า ไรเดอร์ มีภาระภาษีหัก ณ ที่จ่าย 5,849.95 บาท ซึ่งสูงกว่าจำนวนภาษีหัก ณ ที่จ่ายสะสมที่ถูกหักในช่วงเดือนมกราคมถึงมิถุนายน จำนวน 4,680 บาท ดังนั้น ฟู้ดแพนด้าจะหักภาษีในเดือนธันวาคม จำนวน 1,169.95 บาท ซึ่งเดือนธันวาคมเป็นเดือนแรกที่ภาษีเงินได้หัก ณ ที่จ่ายสะสมน้อยกว่าจำนวนภาษีที่คำนวณตามอัตราก้าวหน้า

เมื่อสิ้นปี 2566 ฟู้ดแพนด้าจะออกหนังสือรับรองหัก ณ ที่จ่ายประจำปีให้กับไรเดอร์ เพื่อแสดงยอดรวมผลตอบแทนที่ ไรเดอร์ได้รับระหว่างเดือนกรกฎาคมถึงธันวาคม 2566 โดยไรเดอร์จะได้หนังสือรับรองเงินได้หัก ณ ที่จ่ายจำนวน 7 ฉบับ เพื่อนำไปใช้เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี 2566

ฉบับที่ 1 เดือนมกราคม แสดงยอดผลตอบแทน 25,000 บาท ภาษีหัก ณ ที่จ่าย 750 บาท

ฉบับที่ 2 เดือนกุมภาพันธ์ แสดงยอดผลตอบแทน 27,000 บาท ภาษีหัก ณ ที่จ่าย 810 บาท

ฉบับที่ 3 เดือนมีนาคม แสดงยอดผลตอบแทน 30,000 บาท ภาษีหัก ณ ที่จ่าย 900 บาท

ฉบับที่ 4 เดือนเมษายน แสดงยอดผลตอบแทน 24,000 บาท ภาษีหัก ณ ที่จ่าย 720 บาท

ฉบับที่ 5 เดือนพฤษภาคม แสดงยอดผลตอบแทน 29,000 บาท ภาษีหัก ณ ที่จ่าย 870 บาท

ฉบับที่ 6 เดือนมิถุนายน แสดงยอดผลตอบแทน 21,000 บาท ภาษีหัก ณ ที่จ่าย 630 บาท

ฉบับที่ 7 แสดงยอดผลตอบแทนที่ได้รับระหว่างเดือนกรกฎาคมถึงธันวาคมจำนวน 271,000 บาท ภาษีหัก ณ ที่จ่าย 1,169.95 บาท

ตัวอย่างที่ 4

ไรเดอร์เริ่มทำงานกับฟู้ดแพนด้าหลัง 1 กรกฎาคม 2566

ฟู้ดแพนด้าจะคำนวณภาษีเงินได้หัก ณ ที่จ่ายตามอัตราก้าวหน้า

จากตัวอย่างข้างต้น จะเห็นว่าไรเดอร์มีผลตอบแทนสะสมทั้งปีจำนวน 174,500 บาท ซึ่งหากคำนวณภาษีตามอัตราก้าวหน้าแล้ว จะพบว่า ไรเดอร์ ได้รับยกเว้นภาษีเงินได้ในส่วนของผลตอบแทนสุทธิที่ไม่เกิน 150,000 (174,000 – 100,000 – 60,000 = ผลตอบแทนสุทธิ 14,000 บาท) ดังนั้นฟู้ดแพนด้าจะไม่มีการหักภาษีเงินได้ ณ ที่จ่าย ในเดือนกรกฎาคมถึงธันวาคม

เมื่อสิ้นปี 2566 ฟู้ดแพนด้าจะออกหนังสือรับรองหัก ณ ที่จ่ายประจำปีให้กับไรเดอร์เพื่อแสดงยอดรวมผลตอบแทนที่ ไรเดอร์ได้รับระหว่างเดือนกรกฎาคมถึงธันวาคม 2566 โดยไรเดอร์จะได้หนังสือรับรองเงินได้หัก ณ ที่จ่ายจำนวน 1 ฉบับ แสดงยอดผลตอบแทน 174,500 บาท ภาษีหัก ณ ที่จ่าย 0 บาท เพื่อนำไปใช้เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี 2566

ตัวอย่างที่ 5

ไรเดอร์ซึ่งทำงานกับฟู้ดแพนด้าในปี 2667

และได้รับผลตอบแทนสะสมเกิน 310,000 บาท

จากตัวอย่างข้างต้น จะเห็นว่าไรเดอร์มีผลตอบแทนสะสมทั้งปีจำนวน 330,500 บาท ซึ่งหากคำนวณภาษีตามอัตราก้าวหน้าแล้ว จะพบว่าไรเดอร์มีผลตอบแทนสะสมตั้งแต่เดือนมกราคมถึงพฤศจิกายนไม่ถึง 310,000 บาท จึงทำให้ได้รับยกเว้นภาษีเงินได้ในส่วนของผลตอบแทนสุทธิที่ไม่เกิน 150,000 บาท (289,000 – 100,000 – 60,000 = ผลตอบแทนสุทธิ 129,000 บาท) ดังนั้น ฟู้ดแพนด้า จะไม่ได้หักภาษีเงินได้ ณ ที่จ่าย ในเดือนมกราคมถึงพฤศจิกายน

ในเดือนธันวาคมไรเดอร์มีผลตอบแทนสะสมทั้งปีจำนวน 330,500 บาท ซึ่งเกินกว่า 310,000 บาท ฟู้ดแพนด้าจึงจะเริ่มหักภาษีเงินได้ ณ ที่จ่าย จากเงินได้สุทธิ 170,500 บาท (ผลตอบแทนสะสม 330,500 หักค่าใช้จ่าย 100,000 หักค่าลดหย่อน 60,000 บาท = เงินได้สุทธิ 170,500 บาท) ดังนี้

1. เงินได้ตั้งแต่ 0-150,000 บาท ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา

2. เงินได้ ส่วนที่เกิน 150,000 – 170,500 = 20,499 บาท เสียภาษีในอัตราร้อยละ 5 จำนวน 1,024.95 บาท

เมื่อสิ้นปี 2567 ฟู้ดแพนด้าจะออกหนังสือรับรองหัก ณ ที่จ่ายประจำปีให้กับไรเดอร์เพื่อแสดงยอดรวมผลตอบแทนที่ ไรเดอร์ได้รับในปี 2567 โดย ไรเดอร์จะได้หนังสือรับรองเงินได้หัก ณ ที่จ่ายจำนวน 1 ฉบับ แสดงยอดผลตอบแทน 330,500 บาท ภาษีหัก ณ ที่จ่าย 1,024.95 บาท เพื่อนำไปใช้เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี 2567

ตัวอย่าง 6

ไรเดอร์ซึ่งทำงานกับฟู้ดแพนด้าในปี 2667 และได้รับผลตอบแทนสะสมไม่เกิน 310,000 บาท

จากตัวอย่างข้างต้น จะเห็นว่าไรเดอร์มีผลตอบแทนสะสมทั้งปีจำนวน 291,400 บาท บาท ซึ่งหากคำนวณภาษีตามอัตราก้าวหน้าแล้ว จะพบว่า ไรเดอร์ ได้รับยกเว้นภาษีเงินได้ในส่วนของผลตอบแทนสุทธิที่ไม่เกิน 150,000 (291,400 – 100,000 – 60,000 = ผลตอบแทนสุทธิ 131,400 บาท) ดังนั้นฟู้ดแพนด้าจะไม่มีการหักภาษีเงินได้ ณ ที่จ่าย ในผลตอบแทนที่จ่ายในปี 2567

เมื่อสิ้นปี 2567 ฟู้ดแพนด้าจะออกหนังสือรับรองหัก ณ ที่จ่ายประจำปีให้กับไรเดอร์เพื่อแสดงยอดรวมผลตอบแทนที่ ไรเดอร์ได้รับในปี 2567 โดย ไรเดอร์จะได้หนังสือรับรองเงินได้หัก ณ ที่จ่ายจำนวน 1 ฉบับ แสดงยอดผลตอบแทน 291,400 บาท ภาษีหัก ณ ที่จ่าย 0 บาท เพื่อนำไปใช้เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี 2567